Article Information

- 文章资讯

交易技术峰会

外汇技能培训活动

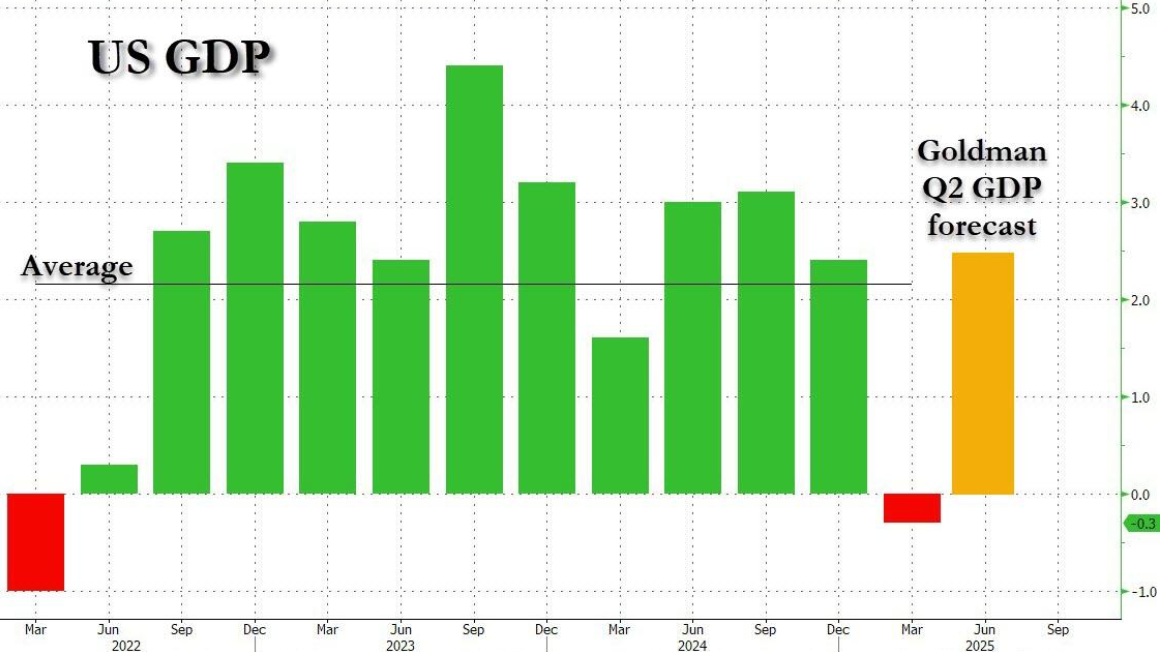

BBMarkets蓝莓市场援引高盛最新经济预测显示,美国第二季度GDP增速有望飙升至2.4%,这一远超市场预期的数据引发广泛关注。在市场持续担忧美国经济衰退风险的背景下,高盛的乐观研判为经济前景带来新变数。从消费者支出反弹到制造业数据回暖,多重经济指标的改善似乎为增速上扬提供支撑,但通胀压力、货币政策滞后效应等潜在风险依然存在,这也让市场对美国经济是否真的成功解除衰退警报产生激烈讨论。

一个月前,高盛首席经济学家哈祖斯(Jan Hatzius)闹了个大笑话——他先是预测美国要经济衰退,结果73分钟后特朗普推迟关税政策,他又马上改口说“可能不衰退”了(不过仍认为有45%的衰退概率)。 当时就有人说,别看现在所有银行都在喊衰退,过不了一个月他们都会偷偷改口。

果然,如今多数银行已悄悄上调经济预期(动作比当初宣布衰退迫近时低调得多)。昨夜高盛率先举白旗投降——哈祖斯发布报告,将美国第二季度GDP增速预期从-0.3%大幅上调至2.4%,这将使其高于2022年以来的平均GDP增速。

更劲爆的是,在讨论第一季度-0.3%的GDP数据时,高盛指出“库存投资被严重低估,这意味着GDP也被严重低估”。简言之,一季度GDP将被上修为正值,二季度增速甚至可能达到3%或更高!

以下是哈祖斯为推迟衰退(定义为连续两个季度GDP负增长)至最早2026年初(更可能无限期推迟)的预测所做的解释:

一季度GDP年化增速为-0.3%,但进口前置操作很可能严重低估了这个数字。理论上进口前置的影响应该相互抵消:虽然会推高进口(在支出法GDP计算中为减项),但等量增加了消费支出、企业固定投资和库存投资(均为加项)。实际上我们认为库存投资被严重低估,意味着GDP也被严重低估。

我们预计这种扭曲将在二季度逆转。当前+2.4%的预测假设统计进口将骤降,但随着扭曲效应消退,统计库存投资将保持稳健。不过存在很大不确定性,部分因为扭曲也可能通过一季度GDP的上修来消化。

剔除库存和净出口的国内最终销售能更好反映潜在增长,但远非完美指标——商品支出前置可能使其虚高。预计二季度国内最终销售增速将从一季度的2.3%放缓至0.3%,反映消费增速放缓(+1.2% vs +1.8%)及设备投资骤降(-10.2% vs +22.5%),后者源于一季度进口前置带来的计算机和通信设备采购激增后回落。

简言之,高盛认为一季度数据不准是因为大家都在关税生效前抢着进口,但统计时漏算了很多库存。这个误差会在二季度补回来。高盛报告全文还有更多细节,但核心信息已很明确。既然高盛实质上排除了近期衰退可能性,其他银行必将纷纷效仿。

尽管高盛预测美国Q2 GDP将大幅增长,但经济复苏的根基仍需经受时间考验。通胀压力是否可控、美联储后续货币政策走向,以及全球经济波动带来的外溢效应,都可能改变美国经济的运行轨迹。这场关于衰退警报是否解除的争论,本质上是对美国经济内生动力、政策调控空间以及全球经济联动性的深度探讨。BLUEBERRY蓝莓外汇提醒,投资者和政策制定者都需保持谨慎,密切关注经济数据的后续表现,才能对美国经济前景作出更准确的判断。

邮箱:115673580@qq.com

Teams:hangteyouxu@outlook.com